行情概述

本周(7.14–7.18),ICE 原糖期貨市場呈現積極走勢,主力10月合約觸及一個半月高點17.02美分/磅;倫敦白糖期貨主力合約則攀升至近兩個月高位。周線來看,糖價成功擺脫前期低迷,錄得連續漲幅,反映出市場情緒的逐步回暖。

周五市場表現

ICE原糖期貨(紐約):

10月合約上漲0.08美分(漲幅0.48%),收報16.82美分/磅;

3月合約上漲0.04美分(漲幅0.23%),收報17.43美分/磅;

5月合約微升0.02美分(漲幅0.12%),收報17.08美分/磅;

7月合約上漲0.01美分(漲幅0.06%),收報16.94美分/磅。

ICE白糖期貨(倫敦):

10月合約上漲3.70點(漲幅0.76%),收報487.70美元/噸;

12月合約上漲2.90點(漲幅0.61%),收報476.40美元/噸;

3月合約上漲2.20點(漲幅0.46%),收報477.60美元/噸;

5月合約上漲1.20點(漲幅0.25%),收報477.80美元/噸。

周漲幅:與上周五收盤相比,本周糖價累計漲幅顯著。紐約原糖期貨10月合約周線上漲1.51%,3月合約周線上漲1.04%。倫敦白糖期貨方面,主力10月合約周線上漲1.77%。

基本面驅動因素

糖價本周的回升主要得益于全球供需端的多重利好信號。

中國作為全球最大糖進口國,其6月份進口糖數量激增1435%,達到42萬噸。這一數據遠超預期,凸顯了中國市場對糖需求的強勁復蘇,可能源于國內消費回暖和庫存補充需求。這不僅直接支撐了國際糖價,還為亞洲需求前景注入信心。

美國總統特朗普宣布,可口可樂公司同意在美國銷售的飲料中使用蔗糖替代高果糖玉米糖漿。這一轉變可能將美國糖消費量提升4.4%,從當前的1100萬噸增至1150萬噸。作為全球主要糖消費國,美國需求的潛在增長進一步強化了市場多頭氛圍。

供應端也提供了支撐。巴西作為全球最大食糖生產國,其中主產區2025/26榨季截至6月底的糖產量僅為1224.9萬噸,同比下降14.3%。這一數據由巴西蔗糖工業協會(Unica)于周一(7月15日)公布,引發市場對巴西供應短缺的擔憂。

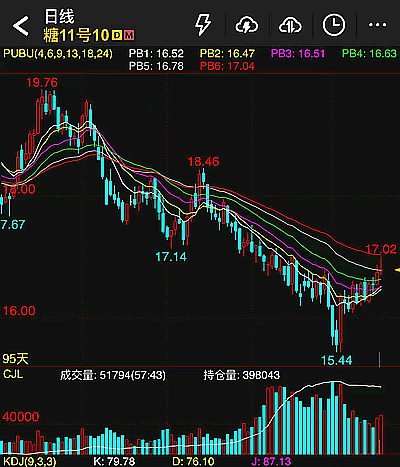

技術面觀察

從K線圖來看,ICE 原糖期貨短期走勢呈現筑底反彈特征。圖中可見多根陽燭線連續拉升,成交量放大,MACD指標線向上穿越信號線,形成金叉,暗示短期動能轉強。同時,價格已突破前期下降趨勢線,觸及16.80美分/磅阻力位。若能站穩此位,下方支撐位于16.50美分/磅,上方目標或指向17.00美分/磅整數關口。

不過,RSI指標接近超買區(當前約70),需警惕短期回調風險。整體而言,技術面支持多頭延續,但需關注成交量是否持續放大以確認趨勢強度。

市場展望

綜合技術面和基本面因素,原糖期貨市場正在形成短期企穩格局:

-

近期價格已經從15.44美分的低點反彈至16.82美分,顯示市場暫時找到了支撐。 -

從持倉量來看,表明市場參與者仍保持較高興趣。 -

需求端利好與供應端擔憂形成共振,為糖價提供了支撐。 -

短期阻力位在17.02-17.14美分區間,若能有效突破,或將打開進一步上行空間。

未來價格走勢投資者應密切關注匯率變化、全球糖消費數據、主產國氣候狀況以及原油價格走勢(影響乙醇生產與蔗糖產量比例)。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞