本文源自:第一財經? ?作者:陳慧

不僅多家本土上市企業都在擴充產能上馬赤蘚糖醇、三氯蔗糖等新一代代糖項目,跨國公司也在紛紛行動

享受“肥宅快樂水”卻只留快樂不會肥?這是很多人的夢想。

物極必反,當人們消費的糖、油、脂、鹽累積到一定數量,對人體健康乃至自然環境造成風險和壓力的時候,消費趨勢就會開始出現反轉。

當下,低糖、低油、低脂、低鹽正在成為全球公認的飲食正確方向,針對熱量和快樂重要來源——糖的需求變化,形成了一股食品飲料行業低/無糖消費熱潮,諸多行業巨頭都不得不重新調整市場策略和產品配方,同時也涌現出了指向明確的如元氣森林等這類網紅新興品牌。

代糖并不是什么新鮮事物,百事、可口可樂等食品飲料巨頭多年前就開始推廣無糖可樂及飲料。國內的無糖消費則經過十多年的市場培育期,如今終于站上風口。

控糖趨勢和國產食糖的高成本,不僅影響著越來越多消費者和食品廠商的選擇,也提供了廣闊的替代空間,催動了上游代糖產業的繁榮。

代糖風口已至,上下游產業鏈替代空間大

位于安徽滁州的元氣森林首個自建生產基地一期工廠里,一批該公司招牌的無糖蘇打氣泡水、燃茶正在高度自動化的產線上完成罐裝、封口、塑封、查驗、打碼等程序,通過自建工廠,元氣森林告別了完全依賴代工貼牌的輕資產模式。

研發人員汪媛(化名)對第一財經記者表示,一期工廠的3條高速生產線已經全面投產,技術、安全、品控、管理方面均達到國際水平,年產量在4.5億瓶以上。這樣的生產基地還有兩個,分別在天津和廣州開建。

作為今年夏天最火的飲料品牌,成立僅4年多的元氣森林抓住了無糖消費的風口,成為巨頭林立的食品飲料界中的一匹黑馬。公開數據顯示,元氣森林今年前5個月的銷售業績超過了6.6億元,僅5月的業績就超過了2018年全年銷售額。連續完成幾輪融資后,該公司估值已上升至140億元。

之所以要追捧少糖或代糖,主要還是著眼于健康。

2019年7月國家衛健委發布的《健康中國行動(2019-2030年)》,提倡到2030年人均每日添加糖攝入量不高于25g。而目前中國的人均攝入量遠高于上述標準,政策導向給予了減糖消費趨勢轉變以強勢支持。尼爾森2019年的調研數據顯示,82%的中國消費者愿意在健康飲品上花費更多,這一數字高于68%的全球水平。

從目前的甜味劑市場來看,作為全球甜味劑的主要生產國,中國多項細分產品在全球擁有領先的市場占有率,其中就包括代糖。消費結構中,蔗糖依舊占據了國內最大的甜味市場份額,代糖甜味劑市場占比只在10%左右。

值得注意的是,中國的蔗糖生產成本高,價格也遠高于巴西等國家,有近30%的蔗糖需要依賴進口。為保障食糖安全,尋求合適的代糖方案作為補充,也是必然趨勢。此外,為更有力地控制居民的糖攝入,全球多個國家已經開始對蔗糖類飲料征收“糖稅”,代糖的國際需求也在進一步擴大。

資本市場的反應也極快,A股上市公司保齡寶(002286.SZ)、金禾實業(002597.SZ)、豐原藥業(000153.SZ)、萊茵生物(002166.SZ)等代糖概念股股價持續走強。以元氣森林產品的主要代糖原料——赤蘚糖醇的供應商保齡寶為例,7、8兩個月該公司股價漲幅就超過2倍。

保齡寶之前的盈利能力并不理想,收入結構以淀粉糖和果葡糖漿為主,糖醇類產品占比一直很低,在元氣森林等新興客戶的帶動下,2019年保齡寶糖醇類產品收入同比增長了24%。其2020年半年報顯示,凈利潤同比增長達78.21%。2018~2019年,保齡寶的赤蘚糖醇營收占比分別為11.37%、13.54%,毛利率分別為19.66%、21.10%;截至今年上半年,這兩項指標已分別升至20.54%、21.67%,可見赤蘚糖醇已經成為保齡寶營收新發力點,該公司也成為全球5家規模最大的赤蘚糖醇生產商之一。

不僅多家本土上市企業都在擴充產能上馬赤蘚糖醇、三氯蔗糖等新一代代糖項目,跨國公司也在紛紛行動。

第一財經記者了解到,糧油巨頭嘉吉公司與合作伙伴正在建設一個5萬噸(亞洲最大)的海藻糖項目,預計明年6月份投產;此外,該公司還在浙江平湖投資建設一條風味糖漿生產線,向市場提供不同規格的代糖、復配糖解決方案,服務下游的奶茶店和餐飲企業。

嘉吉中國區總裁以及嘉吉中國淀粉、淀粉糖及增稠穩定事業部總裁劉軍接受第一財經記者專訪時表示,人對甜味有一種與生俱來的需求。過去消費更多的是蔗糖、果糖等,這些傳統糖類并非不好,只是在過量消費的地區、場景和人群中,會帶來基于健康考慮的抑制性需求,隨著國內生活、消費水平以及健康意識的提升,減糖、代糖的消費需求是實際存在的,不會只是短暫的風口。

“就這點來說,企業需要快速反應,但也不能盲目跟風,應該要為這樣一個可持續性的變化做好準備,需要能拿出多樣化、滿足各類細分需求的產品和解決方案,才能贏得客戶和終端消費者的信任。”劉軍說道。

總體消費量遞增,復配、多元化糖將成趨勢

代糖的誕生來自蔗糖的供不應求。1879年,第一代人工代糖“糖精”誕生,1884 年糖精被推向市場得到廣泛應用,此后甜蜜素、阿斯巴甜、安賽蜜、三氯蔗糖、甜菊糖苷、赤蘚糖醇等人工代糖相繼問世。當下最熱的赤蘚糖醇、三氯蔗糖等就是新一代的代糖。

這些代糖在成本、甜度、安全性等方面相差各異,如阿斯巴甜、安賽蜜的甜度可以達到蔗糖的150倍以上,而赤蘚糖醇的甜度只有蔗糖的0.65倍;曾經被廣泛應用的糖精因為口感不佳和安全性問題逐步退出市場,而消費者對新一代代糖的性能和安全性了解并不多。

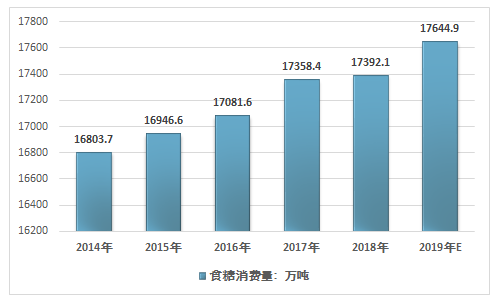

2014-2019年全球食糖消費量情況。來源:USDA

2014-2019年全球食糖消費量情況。來源:USDA

劉軍分析,新一代的甜味劑跟老一代相比主要有兩大優勢:第一是在安全性上可能比最早的糖精、安賽蜜等要好得多;第二它們有望解決過去最大的問題——口感上更像蔗糖。

“從安全性和口感來說,新一代的代糖都更出色,較以往的產品沒有太多爭議,而關于安全性的質疑,如是否對人體代謝有害,是比較復雜的問題,這可能需要對幾代消費者的跟蹤和實驗去追蹤和探索結果,不能輕易斷言。”劉軍對第一財經記者表示,代糖應用擴大是減糖消費趨勢的必然之路,不應該因噎廢食。

作為全世界代糖的最大生產、出口國,中國在2018年的代糖產量已占全世界的75%。不過,代糖在國內的應用此前卻一直滯后于國外,與中國代糖發展初期在專利等方面受國外企業壓制有關。如金禾實業的安賽蜜產能大舉擴張和保齡寶、豐原藥業等上馬大規模的赤蘚糖醇項目,都是在國外相關企業專利到期之后進行;而價格戰則是上游行業擴張后獲取細分市場主導地位的必經過程。

對此,劉軍認為,就功能糖本身來看,赤蘚糖醇在短期來說是供不應求的,但缺口也是暫時的,國內幾家企業都在上馬大規模的赤蘚糖醇項目,這一細分市場會快速走向飽和,因此企業投建相關項目應該保持謹慎。“中國市場分化和多元化問題很明顯,可能在北上廣深這些人群收入高、健康和環保意識也比較高的一線城市,類似赤蘚糖醇這種產品非常符合消費者的需求,所以現在這一塊市場基數低、增速快。但中國還有大量中低收入的地區和群體,有不少人關于糖的基本需求都還沒得到滿足,代糖的火爆并不會完全取代蔗糖、果糖的市場空間。”

數據來源:前瞻產業研究院

數據來源:前瞻產業研究院

目前,中國代糖產業發展還存在幾個障礙,首先要解決成本問題,赤蘚糖醇等產品性能好但成本也高,會直接限制下游的應用范圍;其次是口感,不同代糖的甜價比各異,一些代糖還存在后苦味等問題,在研發技術上還有進一步提升的空間。

汪媛告訴第一財經記者,該公司的蘇打氣泡水中添加的主要代糖是赤蘚糖醇,因為甜度低需要大量添加,國內生產成本較高,同規格的飲料,添加赤蘚糖醇的成本是安賽蜜、阿斯巴甜的約80倍。為了平衡成本和口感,元氣森林選用了以赤蘚糖醇、三氯蔗糖為主的復配代糖方案。

選擇復配方案的企業,不止元氣森林一家,這也對上游的相關企業提出了新的要求。

劉軍對記者表示,過去將企業定位為一個甜味劑(果糖、淀粉糖)生產制造商,現在下游企業和消費者都提出了新需求,上游的企業也需要轉型為能提供多種產品、復配方案的甜味劑解決方案供應商。

“未來的產品,除了從單品到復配這一主流方向,規格上從大包裝向越來越小的包裝發展也將成為重要趨勢,對企業靈活度的要求更高了。”他分析說,中國糖的消費整體還是在不斷增長的,未來蔗糖等傳統的甜味劑絕對數依然會增長,但占比會逐漸縮小;其他代糖等甜味劑因為基數較小,增速會很快,占比也會逐步提升,“都在增長,只是速度有差異,兩者不會是完全替代的關系,而是互相補充,滿足不同的需求”。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞