本文源自:期貨日報? ?作者:程小勇

2022年,國際原油價格再度迎來新一輪凌厲漲勢,其中芝商所旗下NYMEXWTI原油4月合約一度突破130美元/桶大關,而歐洲ICEBrent原油更是一度逼近140美元/桶,創下2008年金融危機以后的最新紀錄。2021年,國際原油價格上漲來源于各國解封下的需求回暖和OPEC+減產或復產緩慢,以及全球原油去庫存。而2022年原油價格上漲,原因是俄烏沖突使俄羅斯原油出口受阻,引發原油供應擔憂和對沖通脹需求,這與上個世紀幾次石油危機有類似之處:原油市場在中短期暴漲,但是可能為經濟衰退埋下隱患。

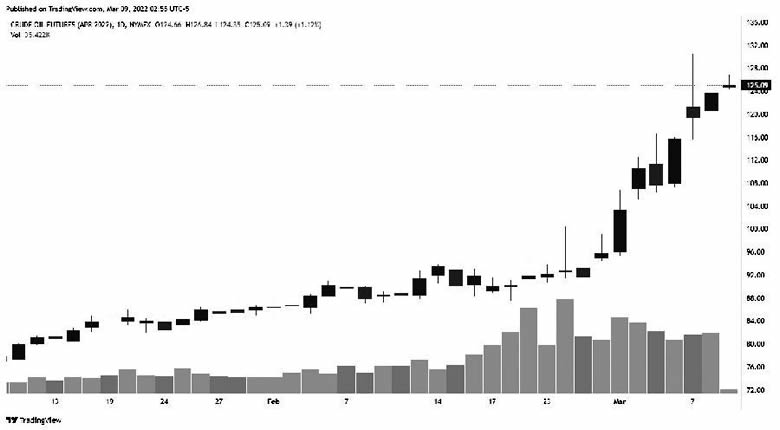

圖為芝商所WTI原油4月合約價格走勢

那么問題來了,俄烏沖突會造成全球原油市場失衡和價格攀升嗎?

多國制裁俄羅斯,加劇全球原油供應緊張

2月中旬以來,俄烏沖突持續升級,最終導致俄烏戰爭爆發,而歐美等西方國家先后對俄羅斯進行多輪制裁:從金融制裁,到科技制裁,對俄羅斯的煉油行業實施出口管制,并以“支持俄羅斯軍事活動”為由將10個國家的91個實體列入商務部的出口管制實體清單中。

從原油儲量來看,俄羅斯原油資源豐富。根據BP《世界能源統計年鑒2016》數據,截至2015年年末,全球探明的原油儲量達到1.6076萬億桶,儲產比為50.7。全球原油儲量最豐富的三個國家是委內瑞拉、沙特和加拿大,儲量分別為3009億桶、2666億桶和1722億桶,三國原油儲量占全球原油儲量的比例為43.5%,其他原油儲量較為豐富的國家有伊朗、伊拉克、俄羅斯、科威特等。

從產量來看,俄羅斯原油產量占全球的比重不可忽視。據EIA發布的數據,2020年俄羅斯原油產量約占全球原油產量的11.2%。在伊朗和委內瑞拉遭遇歐美發達國家制裁的情況下,俄羅斯原油產量對全球原油供應起到至關重要的作用。

在俄烏沖突后,歐洲希望解除對伊朗制裁,重啟伊核談判,但是,一方面美國并沒有對伊朗制裁進行讓步,另一方面短期伊朗的原油出口很難彌補俄羅斯原油缺席留下的供應缺口。

從出口來看,據俄羅斯能源部數據,俄羅斯原油出口量在2022年1月達到2021.6萬桶,2021年全年出口量為2.25億桶。而據OPEC發布的數據,2020年俄羅斯原油出口量約465.4萬桶/天,占全球原油出口量的11.1%。

對于歐洲而言,俄羅斯原油對歐洲原油進口影響極大。俄羅斯原油供應占歐洲原油需求的25%。

作為世界主要的石油和天然氣生產國和出口國,俄羅斯的能源對歐洲乃至全球經濟來說意義重大。隨著越來越多的制裁措施發布、越來越多的公司撤出俄羅斯,市場對歐洲能源安全以及經濟增長問題高度關切。

通脹高企和聯儲加息力度降溫,催生油價泡沫

從歷史經驗來看,石油危機一般會引發歐美發達國家的高通脹。由于美國頁巖油革命,美國對海外原油依賴度有所下降,所以俄烏沖突對歐洲的影響大于美國。然而,美國本身面臨制造業供應瓶頸和“工資-通脹”螺旋上升壓力,因此美國通脹壓力也會因國際原油價格上漲而進一步攀升。數據顯示,美國2月平均每小時工資同比增長5.1%,盡管不及市場預期的5.8%,但是依舊處于歷史高位。

通脹預期的強化進一步助推原油價格攀升。數據顯示,歐洲國際經濟學領域的頂尖智庫、總部位于比利時的布魯蓋爾研究所發布的研究報告顯示,盡管歐盟仍可以增加從美國等國家進口的液化天然氣,但此類采購將更加昂貴。與前幾年的100億歐元相比,如果在今年將天然氣存儲空間重新填充至歷史平均水平,可能需要花費700億歐元,等于翻了七倍。完全替代俄羅斯天然氣不僅非常昂貴,而且也許不可能實現。

從央行的角度來看,俄烏沖突下,美聯儲和央行面臨經濟穩增長和控物價的兩難選擇。美聯儲主席鮑威爾表述3月份加息25個基點,并表示聯儲收緊政策不會進入“自動駕駛”模式,而是隨時保持靈活。這意味著美聯儲并不愿意加息來導致金融市場不穩定,增加經濟下行的風險,而是要在控物價和經濟平穩中尋求平衡。在美國通脹預期升溫、加息力度降溫的情況下,美元實際利率在近期有所回落,這使得原油價格投機買盤缺乏貨幣政策方面的制約。

總之,隨著美國眾議院正在考慮一項禁止進口俄羅斯石油和能源產品法案相關的消息傳出,尤其是美國可能脫離歐洲而單獨對俄羅斯原油出口進行制裁,俄羅斯原油出口受到影響的可能性越來越大。國際原油價格在中短期會維持相對強勢,但是今年四季度和明年發達國家衰退風險下重新修復過度的漲幅,投資者可以考慮運用芝商所WTI原油期貨(產品代碼:CL)管理風險,而境內的企業也可以運用上海國際能源交易中心原油期貨對沖價格上漲的風險。據資料顯示,WTI原油期貨仍然是原油領域流動性最強的工具,每天交易的合同超過100萬份。在截至2021年12月的12個月中,亞洲每日WTI期貨的總交易量高達20%。隨著美國對亞洲原油出口的增加,WTI相關定價的作用預計將進一步加強。特別是最近油價波動大,WTI原油期貨的交易時間接近每天24小時,在油價變動時提供交易機會,也讓投資者及時管理頭寸。

芝商所旗下的WTI原油期貨是全球流動性最佳的能源合約,2016年年初至今的日均成交量超過120萬張。與此同時,亞洲時段(北京時間早上8點至晚上8點)的日均成交同比幾乎翻倍至15萬張,占全球交易總數的近15%,也是亞洲時段流動性最高的商品期貨合約之一。更重要的是,WTI亞洲時段的價差較美國交易時段的差距日益縮小。(作者單位:寶城期貨)

個人觀點 僅供參考

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞