巴西7月生產提速,圖為巴西一糖廠壓榨車間高速運行。圖源sugaronline

巴西7月生產提速,圖為巴西一糖廠壓榨車間高速運行。圖源sugaronline

本周(7.28–8.1),在供應面利空因素的主導下,國際糖市情緒承壓,價格連續走低。ICE 11號原糖期貨主力合約周五連續第三個交易日收跌,價格觸及一周新低,倫敦白糖期貨更是跌至三周半以來的最低點。

紐約ICE 11號原糖期貨10月合約周五收盤于16.18美分/磅,當日下跌0.17美分,跌幅1.04%。從周線來看,價格也錄得下跌,顯示出市場普遍的看跌情緒。

一、周五市場表現

ICE原糖期貨(紐約交易所):

-

10月合約下跌0.17美分(-1.04%),報16.18美分/磅。 -

3月合約下跌0.19美分(-1.12%),報16.78美分/磅。 -

5月合約下跌0.16美分(-0.96%),報16.51美分/磅。 -

7月合約下跌0.13美分(-0.79%),報16.42美分/磅。

ICE白糖期貨(倫敦交易):

-

10月合約下跌2.80美元(-0.60%),報465.00美元/噸。 -

12月合約下跌3.30美元(-0.72%),報457.50美元/噸。 -

3月合約下跌3.70美元(-0.80%),報461.50美元/噸。 -

5月合約下跌3.80美元(-0.82%),報463.60美元/噸。

周度累計跌幅進一步放大,顯示市場情緒持續低迷。原糖期貨周內普遍下跌0.10-0.15美分,白糖期貨下跌3.80-6.00美元。這種連續性回落,不僅源于短期投機拋售,還與基本面因素密切相關。

二、基本面分析:巴西與印度供應前景構成主要壓力

導致本輪糖價下跌的核心驅動力源于全球兩大主要產糖國——巴西和印度的供應前景愈發明朗,市場普遍預期全球供應將趨于寬松。

- 巴西生產進度強勁:

巴西作為全球最大的糖生產和出口國,其生產狀況對市場有著舉足輕重的影響。根據巴西蔗糖工業協會(Unica)周四發布的數據,7月上半月,巴西中南部地區的糖產量達到了340萬噸,同比增長了15%,這是一個非常強勁的增長信號。更關鍵的是,糖廠將高達54%的甘蔗用于制糖,高于去年同期的50%,表明在當前價格下,糖廠更傾向于生產糖而非乙醇。干燥的天氣有利于壓榨工作的推進,進一步強化了市場對巴西豐產的預期。 - 印度出口預期升溫:

市場對印度可能在10月開始的2025/26榨季年度恢復食糖出口的預期正在升溫。據印媒消息,由于季風降雨良好,印度新榨季甘蔗前景樂觀。印度糖業與生物能源制造商協會(ISMA)預測,2025/26年度印度的凈糖產量可能達到3000萬噸,遠高于2024/25年度的2610萬噸。如果印度重返出口市場,將極大地緩解全球供應的緊張格局,對國際糖價構成顯著的長期壓力。

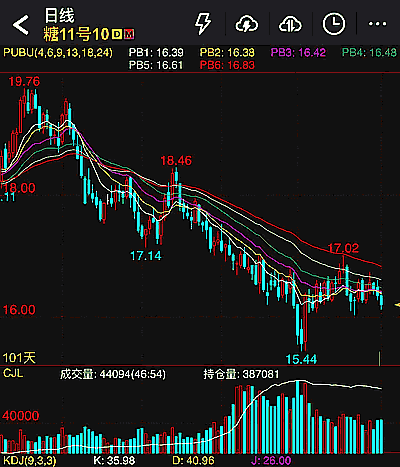

三、技術面分析:空頭趨勢明顯,下跌動能持續

從ICE原糖期貨主力合約日K線圖來看,市場的技術形態也印證了基本面的疲軟。

- 下降趨勢顯著:

圖表顯示,糖價自前期高點以來,已形成一條清晰的下降通道。價格在多次反彈后均未能突破上方的均線壓制,隨后繼續下行。 - 均線系統呈空頭排列:

短期、中期、長期均線呈現出典型的空頭排列(自上而下為長期到短期),并向下發散,對價格形成持續壓制。目前價格已運行至所有均線下方,顯示空方力量占據主導。 - 指標信號:

下方的KDJ指標雖然處于低位(J值低于30),暗示短期可能存在超賣,但在強勁的下跌趨勢中,指標可能長時間在低位鈍化。只要價格未能有效站上關鍵阻力位,下跌動能預計將持續。

四、總結一下

綜合來看,當前ICE 11號原糖期貨市場正處于基本面與技術面共振的下跌行情中。來自巴西的實際增產數據和來自印度的潛在出口消息共同構建了強大的供應端利空,這是驅動價格下行的根本原因。

展望后市,在巴西生產順利、印度出口政策明朗化之前,供應壓力將持續成為籠罩在市場之上的陰云。投資者需密切關注巴西后續的生產數據報告以及印度政府關于出口配額的消息。

從技術上看,在價格未能有效反彈并站穩關鍵阻力位(如前低17.00美分附近)之前,后市或將繼續向下尋求支撐,測試16.00美分乃至更低的心理關口。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞