YNTW.COM 10月2日,美國(guó)農(nóng)業(yè)部海外農(nóng)業(yè)局(USDA FAS)廣州辦事處發(fā)布了關(guān)于中國(guó)2024/25年度糖產(chǎn)量、消費(fèi)、庫(kù)存和貿(mào)易情況的半年度報(bào)告,以下是報(bào)告的主要內(nèi)容:

一、總體情況

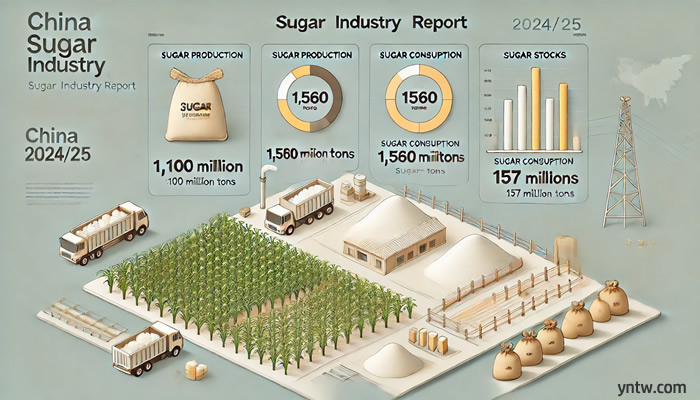

產(chǎn)糖量:預(yù)計(jì)2024/25年度中國(guó)糖的總產(chǎn)量為1100萬噸,比之前預(yù)測(cè)增加了60萬噸,主要是由于甘蔗和甜菜種植面積的擴(kuò)大。

消費(fèi)量:糖的消費(fèi)量預(yù)計(jì)為1560萬噸,較之前預(yù)測(cè)減少10萬噸,反映出經(jīng)濟(jì)復(fù)蘇進(jìn)展緩慢。

庫(kù)存量:糖庫(kù)存預(yù)計(jì)為157萬噸,較上年增加19萬噸,原因在于產(chǎn)量增加和消費(fèi)疲軟。

二、甘蔗糖與甜菜糖的生產(chǎn)

甘蔗糖產(chǎn)量:預(yù)計(jì)2024/25年度甘蔗糖產(chǎn)量為950萬噸,比之前預(yù)測(cè)增長(zhǎng)25萬噸,主要得益于甘蔗種植面積的增加及有利的天氣條件。水果等競(jìng)爭(zhēng)作物需求減弱,使甘蔗種植更具吸引力。

甜菜糖產(chǎn)量:預(yù)計(jì)甜菜糖產(chǎn)量為150萬噸,比之前預(yù)測(cè)增長(zhǎng)35萬噸。在內(nèi)蒙古,由于玉米和大豆等作物價(jià)格疲軟,許多農(nóng)民轉(zhuǎn)而種植甜菜。

三、市場(chǎng)與消費(fèi)趨勢(shì)

消費(fèi)情況:經(jīng)濟(jì)復(fù)蘇緩慢影響了市場(chǎng)需求,預(yù)計(jì)2024/25年度糖的消費(fèi)量?jī)H為1560萬噸。月餅等食品工業(yè)用糖需求下降,估計(jì)減少超過5萬噸工業(yè)糖消費(fèi)。

價(jià)格趨勢(shì):預(yù)計(jì)2024年晚些時(shí)候糖價(jià)會(huì)逐步下跌,且在2024/25年度維持低位。盡管如此,由于有主管部門的調(diào)控,糖廠和農(nóng)民仍有望保持盈利。

四、貿(mào)易與庫(kù)存情況

進(jìn)口:預(yù)計(jì)2024/25年度我國(guó)糖的進(jìn)口量為500萬噸,與之前的預(yù)測(cè)一致。低糖價(jià)支撐了較高的進(jìn)口量,包括原糖、糖漿及預(yù)混粉。

出口:預(yù)計(jì)2024/25年度我國(guó)糖的出口量預(yù)計(jì)為21萬噸,較上一年度有所增加。

庫(kù)存:由于產(chǎn)糖量的增加和高進(jìn)口量,預(yù)計(jì)2024/25年度我國(guó)食糖庫(kù)存將增加157萬噸。

注:以上內(nèi)容源自美國(guó)農(nóng)業(yè)部海外農(nóng)業(yè)服務(wù)局(FAS)發(fā)布的報(bào)告。

五、yntw.com云糖網(wǎng)編輯解讀

根據(jù)該報(bào)告,2024/25市場(chǎng)年度(10月至次年9月)中國(guó)糖產(chǎn)量預(yù)計(jì)達(dá)到1100萬噸,比之前預(yù)估增加60萬噸,甘蔗與甜菜的種植面積均有所增長(zhǎng)。然而,消費(fèi)量預(yù)計(jì)為1560萬噸,較先前預(yù)估下調(diào)10萬噸,這表明國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇緩慢,對(duì)糖需求形成壓力。高水平的原糖和糖漿進(jìn)口將進(jìn)一步增加庫(kù)存。

產(chǎn)量增長(zhǎng)的原因:種植面積的擴(kuò)大是我國(guó)食糖產(chǎn)量增加的主要因素,尤其是甘蔗種植在政策支持及價(jià)格誘因下變得更具吸引力。而甜菜種植面積的增加則是由于其他競(jìng)爭(zhēng)作物市場(chǎng)表現(xiàn)不佳。

消費(fèi)疲軟的影響:盡管采取了促進(jìn)消費(fèi)的措施,但經(jīng)濟(jì)復(fù)蘇速度仍低于預(yù)期,影響了整體食糖的消費(fèi)。例如,月餅銷量的下降反映出工業(yè)原料糖的需求疲軟。

進(jìn)口的持續(xù)增長(zhǎng):受低進(jìn)口價(jià)格及與東南亞國(guó)家的免稅貿(mào)易協(xié)定影響,我國(guó)進(jìn)口糖及進(jìn)口糖漿將保持在高位。雖然國(guó)內(nèi)產(chǎn)量增加,進(jìn)口依舊是滿足市場(chǎng)需求的重要來源。

建議:主管部門應(yīng)繼續(xù)監(jiān)控糖價(jià)和庫(kù)存,避免市場(chǎng)過剩導(dǎo)致價(jià)格進(jìn)一步下跌,同時(shí)保護(hù)農(nóng)民和糖廠的利益。多舉措拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的背景下,應(yīng)進(jìn)一步促進(jìn)食品工業(yè)發(fā)展,以推動(dòng)糖的消費(fèi)增長(zhǎng)。

注:以上內(nèi)容僅為個(gè)人觀點(diǎn),不代表云糖網(wǎng)意見或建議,僅供參考,歡迎留言交流指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞