食糖作為關(guān)系國計民生的重要戰(zhàn)略物資,其進(jìn)口政策的每一次調(diào)整都牽動著整個產(chǎn)業(yè)鏈的神經(jīng)。從2025年前五個月我國進(jìn)口數(shù)量的劇烈波動中,我們可以清晰地看到這場圍繞食糖進(jìn)口展開的政策博弈正在深刻重塑著市場格局。

政策演進(jìn):從寬松到收緊的必然

回顧我國食糖進(jìn)口政策的演變歷程,可以發(fā)現(xiàn)一條清晰的脈絡(luò)。自2001年加入WTO后,我國實行關(guān)稅配額管理制度,配額內(nèi)進(jìn)口關(guān)稅為15%,配額外進(jìn)口關(guān)稅為50%,配額數(shù)量穩(wěn)定在194.5萬噸。

這一制度設(shè)計的初衷是在履行國際承諾的同時保護國內(nèi)制糖產(chǎn)業(yè)。

然而,部分企業(yè)為規(guī)避高額關(guān)稅和配額限制,開始通過進(jìn)口糖漿和預(yù)混粉等替代品來獲取成本優(yōu)勢。2019年稅則調(diào)整后,這一趨勢愈發(fā)明顯,糖漿和預(yù)混粉進(jìn)口量呈現(xiàn)爆發(fā)式增長。

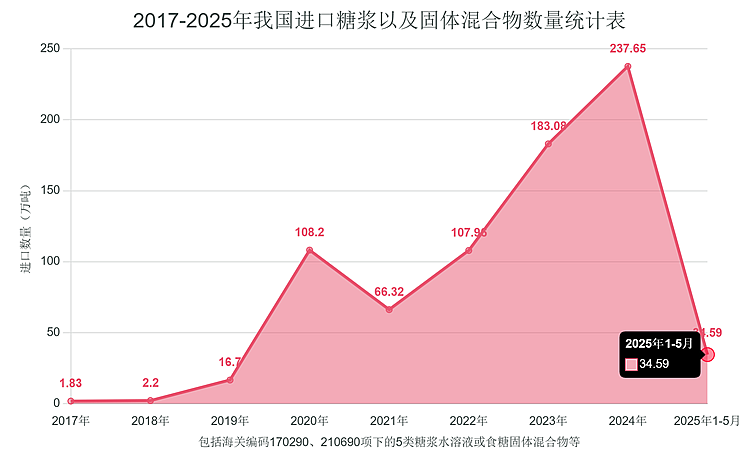

據(jù)統(tǒng)計,2019年之前我國每年進(jìn)口糖漿數(shù)量僅為數(shù)萬噸,2020年開始飆升,當(dāng)年進(jìn)口糖漿以及預(yù)混粉數(shù)量超過100萬噸,2024年更是高達(dá)238萬噸,創(chuàng)歷史新高。

監(jiān)管升級:堵漏洞與防風(fēng)險并舉

面對日益增長的替代品進(jìn)口,監(jiān)管部門采取了一系列措施。2022年海關(guān)總署第78號公告明確了預(yù)混粉的商品歸類標(biāo)準(zhǔn),對含糖量90%以上的預(yù)混粉按照食糖管理,享受不到關(guān)稅優(yōu)勢。

這一政策的實施效果顯著,正常渠道進(jìn)入的白糖預(yù)混粉從高峰時期的數(shù)萬噸降至目前的數(shù)百噸水平。

更為重要的是,2024年12月以來的一系列政策調(diào)整顯示出監(jiān)管層面的決心。國務(wù)院關(guān)稅稅則委員會發(fā)布的《2025年關(guān)稅調(diào)整方案》將部分糖漿和預(yù)混粉的最惠國稅率從12%提高至20%。同時,基于食品安全考慮,海關(guān)總署暫停了來自泰國和越南的糖漿及預(yù)混粉進(jìn)口申報。

這些政策調(diào)整對市場產(chǎn)生了深遠(yuǎn)影響。2025年1-5月份我國進(jìn)口糖漿以及預(yù)混糖粉的數(shù)量為34.59萬噸,同比上年同期減少52.79%。詳見下圖:

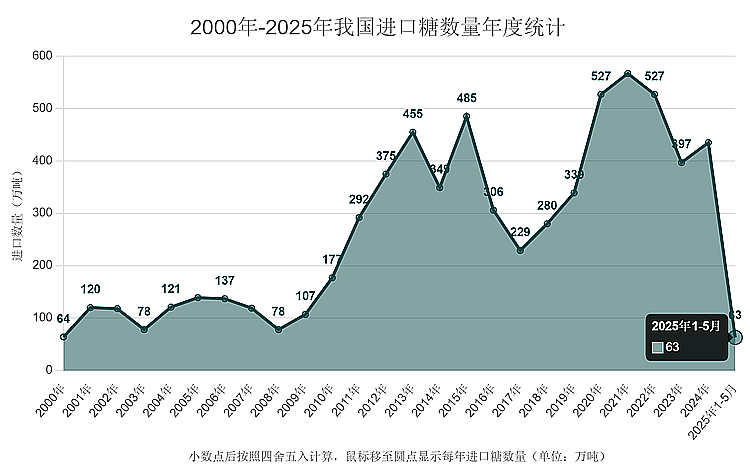

此外,從供給端看,2025年前五個月我國進(jìn)口糖數(shù)量創(chuàng)下新低,包括海關(guān)編碼1701項下的原糖、白糖等,1-5月累計進(jìn)口糖僅為63萬噸,同比減少50.1%,詳見下圖:

據(jù)中國糖業(yè)協(xié)會統(tǒng)計,2024/25榨季制糖期我國累計生產(chǎn)食糖1116.21萬噸,同比增加119.89萬噸,增幅12.03%。

雖然國產(chǎn)糖同比增長,但據(jù)農(nóng)業(yè)農(nóng)村部市場預(yù)警專家委員會預(yù)估,我國年度食糖消費量高達(dá)1580-1590萬噸,供需缺口超過450萬噸。

市場對傳統(tǒng)食糖進(jìn)口的依賴度將一直存在。

風(fēng)險警示:合規(guī)經(jīng)營的重要性

當(dāng)前的政策環(huán)境對進(jìn)口企業(yè)提出了更高的合規(guī)要求。企業(yè)在進(jìn)口白砂糖預(yù)混粉時必須準(zhǔn)確申報商品成分和含量,特別是蔗糖含量不能觸碰90%的紅線。同時,原產(chǎn)地認(rèn)定也面臨更嚴(yán)格的審查,部分企業(yè)通過在東南亞國家簡單加工后偽報原產(chǎn)地的做法已被重點關(guān)注或暫停。

從長遠(yuǎn)看,我國對白糖進(jìn)口依賴程度過高確實存在供應(yīng)鏈安全風(fēng)險。一旦主要出口國出現(xiàn)突發(fā)事件,將對國內(nèi)糖業(yè)供應(yīng)產(chǎn)生嚴(yán)重影響。因此,在保護國內(nèi)產(chǎn)業(yè)的同時,如何平衡進(jìn)口來源、確保供應(yīng)安全,將是政策制定者需要持續(xù)關(guān)注的問題。

未來:規(guī)范發(fā)展與產(chǎn)業(yè)升級

展望未來,食糖進(jìn)口政策將繼續(xù)朝著更加規(guī)范化的方向發(fā)展。一方面,監(jiān)管部門將進(jìn)一步完善相關(guān)法規(guī),堵塞政策漏洞;另一方面,也需要通過技術(shù)創(chuàng)新和產(chǎn)業(yè)升級來提升國內(nèi)制糖業(yè)的競爭力。

對于進(jìn)口企業(yè)而言,合規(guī)經(jīng)營已不再是選擇題而是必答題。只有在嚴(yán)格遵守相關(guān)法規(guī)的前提下,才能在這個充滿變數(shù)的市場中立足。同時,企業(yè)也應(yīng)積極尋找多元化的供應(yīng)來源,降低對單一市場的依賴度。

食糖進(jìn)口政策的每一次調(diào)整都是對市場的重新洗牌。在這場持續(xù)的博弈中,只有那些能夠準(zhǔn)確把握政策脈搏、堅持合規(guī)經(jīng)營的企業(yè),才能在激烈的市場競爭中獲得長久的發(fā)展空間。

注:以上內(nèi)容僅為個人粗淺理解,不代表任何機構(gòu),歡迎留言批評指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞