作者:劉曉雪 王新超

為期三年的針對進口食糖產品實施的保障措施將在5月22日終結。盡管這一保護性關稅措施一定程度上控制了國內常規食糖進口的快速增長,但以糖漿進口為代表的“變相走私”快速增加,依然對國內食糖行業形成明顯沖擊,并改變了國內食糖行業的供需格局。

在國際糖價暴跌的影響下,國內新榨季白糖期價一度跌破了部分糖廠的現金成本(糖料蔗收購和運輸成本)。在此背景下,實行食糖、原糖和糖漿“總量平衡”進口政策,加快推出直補政策等新的保護措施,為中國食糖產業發展爭取時間和空間,就顯得更加迫切。

國際糖價跌至12年新低 進口糖利潤大增

自今年2月以來,受新冠肺炎疫情沖擊和國際油價暴跌的影響,國際原糖期貨價格自2月11日的15.35美分/磅水平急速跌破10美分/磅關口,并在4月28日一度最低跌至9.05美分/磅,創下12余年以來的新低。

國際原油價格大跌大幅提升巴西制糖比。WTI原油價格從1月初61.18美元/桶急跌到4月29日的10.07美元/桶,油價的大幅下跌直接打壓燃料乙醇價格,并削弱了巴西乙醇生產的競爭力,原糖生產較乙醇生產維持溢價,估計巴西甘蔗制糖比由2019/20榨季的35%提升至2020/21榨季的46%,進而使得2020/21榨季的食糖供應預計增加800萬噸以上。

同時,疫情蔓延限制全球經濟活動,食品制造行業對于食糖的需求減弱,國際原糖庫存累積明顯。ICE原糖5月合約交割量創歷史新高,則反映了原糖需求受到全球嚴峻的經濟形勢沖擊的事實。交易所數據顯示,ICE原糖期貨5月合約到期未平倉合約達到4.4449萬張,對應交割量高達226萬公噸,創原糖期貨上市以來最高記錄。相比之下,2019年同期合約的交割量只有6.7萬噸。

此外,巴西股匯兩市震蕩,雷亞爾兌美元的匯率首次破5之后并未止住跌勢。到4月25日,巴西雷亞爾兌美元匯率報5.5905,盤中一度至1美元兌5.747雷亞爾,再次刷新歷史低點。雷亞爾貶值提升巴西食糖出口利潤,巴西食糖出口量增加導致國際食糖供應壓力大增,國際食糖供需形勢發生明顯變化。

相比國際糖市,國內食糖市場受政策影響表現出明顯的抗跌性,導致國內外價差大幅走高,食糖進口利潤急劇提升。統計顯示,截止到4月27日,配額外巴西糖進口(85%關稅情況下)和柳州糖現貨價格的價差達到1027元/噸,和日照現貨糖價的價差達到1506元/噸。

高利潤刺激液體糖漿進口激增 形成“變相走私”效應

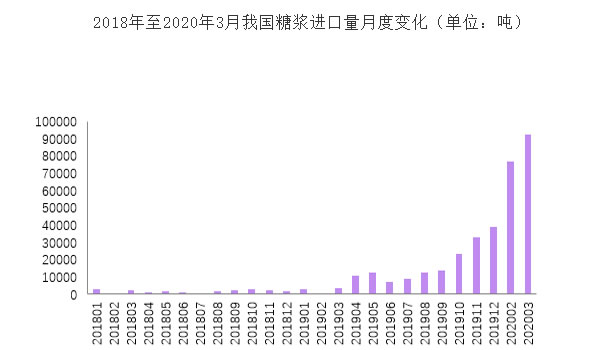

高額的進口利潤對食糖進口、非正規進口和形形色色的“變相走私”形成了巨大吸引力。不過,近兩個榨季,海關針對食糖走私開展“國門利劍”行動,持續保持高壓嚴打態勢,國內非正規進口和流通食糖數量驟減。而以“未加香料或著色劑的糖漿(商品編碼:17029000)”為載體的糖漿進口則逐漸成為新常態。

歷史數據顯示,從去年4月份來看,中國的糖漿進口就開始逐漸呈現快速增加的趨勢。海關數據顯示,今年3月份中國進口了9.2萬噸糖漿,據悉4月份進口了12萬噸糖漿,2019/20榨季截至4月29日,累計進口糖漿總量已達38.3萬噸。按照糖漿0.75的含糖度測算,糖漿進口增量替代國內食糖消費量已經高達28.9萬噸。如果糖漿進口得不到有效遏制,仍隨意進口的話,整個榨季糖漿進口增量替代國內食糖需求量將高達40萬噸以上。

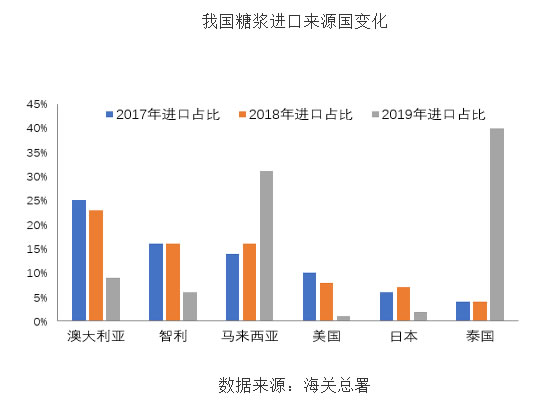

近一年來,中國糖漿進口之所以快速增長,究其原因主要是相比較食糖進口,糖漿具有更低的進口成本和更高的利潤水平,同時還可以規避食糖進口關稅配額、進口許可、保障措施等政策約束。在這些政策因素的影響下,未來糖漿進口量甚至可能達到比肩之前食糖走私一樣300萬噸乃至更高的數量級。從糖漿進口來源國來看,在2017年時中國的糖漿進口以澳大利亞、智利、馬來西亞為主,到了2019年則變為以泰國、馬來西亞為主。而2020年1-3月份,中國進口糖漿的主要來源國以泰國、越南和馬來西亞為主,其占比分別為58%、22%和12%,與食糖走私的進口來源國一致。從實際成分來看,本榨季進口的多是白糖、粗糖為主要成分的糖漿,玉米糖漿很少,基本可以認定為食糖的變形。

綜合來看,2019/20榨季以來的糖漿進口可以被認定為“變相走私”,且在疫情后此部分進口仍快速增加。沒有配額限制的糖漿進口,直接導致中國糖業過去5年的產業政策全部失效。

疫情沖擊國內食糖消費 “變相走私”改變中國食糖供需形勢

沒有配額限制的糖漿進口也嚴重影響了中國食糖行業的供需格局,使得食糖市場由本來“供求大致平衡”形勢變為“供給過剩”。

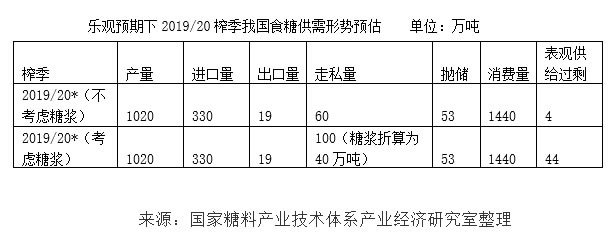

從表觀食糖供需形勢來看,過去三個榨季中國食糖供需缺口明顯。2019/20榨季,按照產量1020萬噸,進口330萬噸,非正規進口(走私)60萬噸,輪庫+地方儲備進入流通53萬噸估計,出口19萬噸,若不考慮糖漿進口替代的情況,樂觀預期下食糖消費下滑到1440萬噸,2019/20榨季中國食糖供需大體平衡。如果考慮糖漿進口的情況,按照替代食糖消費40萬噸的量估算,2019/20榨季國內食糖就出現44萬噸左右的供給過剩。

從短期來看,受疫情影響,2020年一季度中國食品制造行業已經呈現明顯的供需兩弱格局。根據國家統計局的數據,截至2月底,食品制造行業產成品庫存同比增加10.8%,為2008年金融危機以來的高值,食品制造行業利潤總額累計同比下降27.4%,為2008年金融危機以來的最低值。而從含糖食品產量來看,截至2月底,國內主要含糖食品累計產量同比大幅下降,其中,碳酸飲料行業累計產量同比下降31%,果汁行業累計產量同比下降32%,罐頭行業累計產量同比下降38%。這也代表了疫情對中國食糖工業消費端的沖擊明顯。由于這部分消費是不可逆、無法恢復的,據行業估算,2019/20榨季,中國食糖消費預計下滑50萬-100萬噸可能較大。

由于新冠疫情不僅對國內外人流、物流、資金鏈、信息流形成阻斷式影響,其將長期對各行業經濟活力帶來影響,食品制造行業的行業經濟效益明顯下滑,產量短期內大幅提高的概率較低,估計2020年第一、第二季度的食品制造行業以消化產成品庫存為主,其直接影響國內食糖需求。

疫情沖擊下的食糖消費疲軟疊加糖漿“變相走私”,導致食糖產業“雪上加霜”,影響食糖產業良性生態形成。在糖漿進口“變相走私”的影響下,國內糖價承壓明顯。反映新榨季糖價的鄭糖2101合約期貨價格在4月28日最低一度跌至4678元/噸,這個價格已經跌到了廣西糖廠的現金成本以下。這也意味著按照該價格,訂單農業下糖廠付出去的甘蔗款已經高于白糖的期貨價格,形成一種典型的“面粉貴過面包”的不正常現象。若這一價格持續,有可能導致2020/21榨季出現糖廠破產、蔗農再次返貧的現象,增加了2020/21榨季中國糖業可能面臨的不穩定因素。

國內糖產業仍需政策呵護

考慮到糖漿進口已成為國內糖業面臨的新的不穩定因素,在中國食糖行業亟需新的保護措施出臺。這主要包括:堅持行業自律和企業社會責任,實行食糖、原糖和糖漿“總量平衡”進口政策。嚴格控制食糖配額外進口,根據國際慣例,每年對我國食糖需求量進行總量評估,按總量平衡的原則,確定食糖進口額度,確保我國食糖價格處在合理水平期間。

繼續嚴打走私,防范非正規進口增加風險。國內外食糖價差持續倒掛并維持較大價差的情況下,走私食糖的驅動力仍然較足。相關部門在對走私糖保持高壓打擊的同時,通過實行進口“動態監控”,警惕預混粉、液體糖漿等其他“變相走私”。

申請延長進口食糖保障措施三年,給中國食糖產業發展爭取時間和空間。隨著2020年5月22日臨近,為期三年的進口食糖貿易保障即將到期。目前,由于食糖配額外進口(含保障關稅)稅率在85%,若取消保障關稅,配額外關稅稅率將下降到50%,按照短期內10-12美分/磅國際原糖價格估算,配額外進口原糖加工后的利潤仍維持在1000-1500元/噸。申請延長保障措施期現,為中國食糖產業發展創造良好的外部環境。

鑒于中國食糖產業嚴峻的發展形勢,建議加快推出直補政策,保障國內食糖供給的自給率,同時也有助于廣西、云南和新疆等地糖農脫貧不返貧、脫貧致富奔小康重任的完成。

此外,國內食糖生產企業也應該充分利用白糖期貨、期權市場做好“保險+期貨”、“直補+期權”等價格風險管理工作。作者單位:國家糖料產業技術體系產業經濟研究室

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞