巴西是全球最大的食糖生產和出口國,據國外知名分析機構最新數據,當前巴西國內食糖庫存已降至較低水平,疊加新榨季前兩月開局不利,生產、出口雙雙下降,形成食糖生產、庫存、出口“三降”局面。

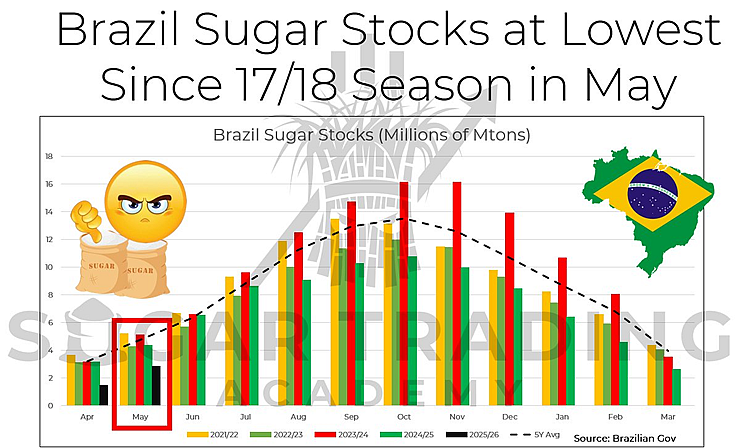

庫存跌至2017/18榨季以來最低點

該分析機構的圖表直觀地揭示了當前庫存狀況:今年5月份,巴西國內的食糖庫存僅為280萬噸,這不僅是自2017/18榨季以來同期的最低水平,也遠低于近年來的平均值。與去年同期的440萬噸相比銳減36%,更與475萬噸的五年均值和400萬噸的十年均值相去甚遠。

歷史性的低庫存,意味著市場緩沖能力變得脆弱,任何供應端的風吹草動都可能引發市場波動。

開局不利 新榨季產量明顯下滑

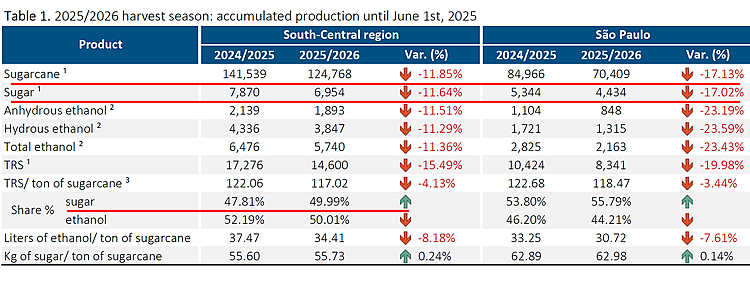

庫存的緊張狀況,與新榨季(2025年4月1日開始)開局不利密切相關。根據巴西蔗糖產業協會(Unica)的數據,截至6月1日,巴西主產區的累計產糖量為695.4萬噸,與去年同期相比大幅下降了11.64%。產量的減少直接導致了當前庫存創7年新低的最根本原因。

連鎖反應 出口數據疲軟

作為全球食糖貿易的“壓艙石”,巴西糖的供應變化直接影響著全球市場。產量下滑的直接后果,體現在了出口數據的疲軟上。

據巴西對外貿易秘書處(Secex)公布的數據顯示:

2025年6月前三周巴西出口糖210.30萬噸,日均出口量為15.02萬噸,較上年同期減少6%。

2025年5月全月出口量為225.66萬噸,日均出口量僅為10.75萬噸,較上年同期下降了19.60%。

考慮到在剛剛結束的2024/25榨季,巴西向全球出口了高達3513萬噸食糖,主要目的地包括中國、印度尼西亞、印度等亞洲主要消費國。如今巴西生產和出口雙雙受阻,勢必會對這些進口國的進口數量也將產生影響,初步預估下半年出口數量將會呈現回升勢頭。

綜合來看

當下巴西正面臨著歷史性低位的期初庫存、新榨季生產開局不佳以及出口受限的多重壓力。但業界以及巴西官方預計2025/26榨季巴西甘蔗產量將同比增長,隨著進入榨季中期的生產高峰,市場將密切關注其產量恢復情況以及對全球供應鏈的影響。

此外,原油價格變化直接影響巴西甘蔗轉產燃料乙醇的數量,進而對食糖產量也將產生影響,值得市場各方高度關注。

注:以上內容僅為個人觀點,不代表任何機構,不得作為投資依據!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞