7月15日,中糧糖業控股股份有限公司(證券代碼:600737)發布了2025年半年度業績預告。公告核心內容直指公司盈利能力的顯著下滑:預計上半年歸屬于上市公司股東的凈利潤將同比下降43.10%至50.86%,近乎“腰斬”。這份預告不僅揭示了公司當下面臨的經營困境,也為投資者描繪出食糖和番茄兩大主營業務所處的行業周期性壓力。

一、業績數據剖析:盈利能力大幅收縮

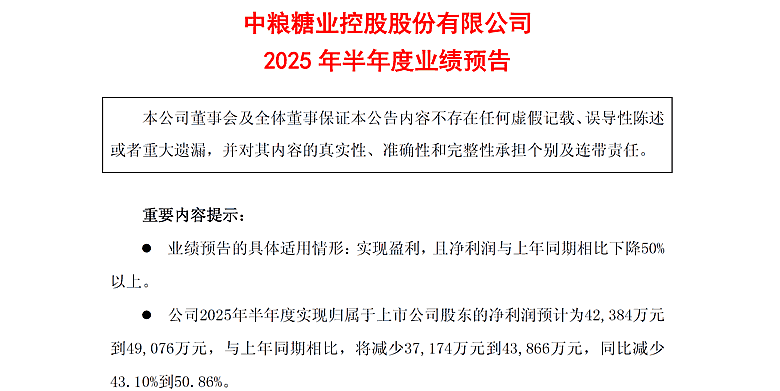

根據公告,中糧糖業對2025年上半年的業績預測相當審慎,核心數據如下:

凈利潤大幅下滑:公司預計實現歸屬于上市公司股東的凈利潤(歸母凈利潤)為4.24億元至4.91億元。而去年同期,這一數字為8.625億元。按此計算,凈利潤將減少3.72億元至4.39億元,同比降幅巨大。

主營業務盈利堪憂:更為關鍵的是,扣除非經常性損益后的凈利潤(扣非凈利潤)預計為3.84億元至4.45億元,相較于去年同期的8.152億元,降幅高達45.45%至52.89%。這一指標更能反映公司主營業務的真實盈利水平。扣非凈利潤的降幅甚至略高于歸母凈利潤,這表明公司的核心業務正面臨嚴峻挑戰,而非偶然的非經營性因素所致。

簡單來說,這份業績預告傳遞了一個明確信號:中糧糖業在2025年上半年的賺錢能力出現了嚴重滑坡,其主營的“甜蜜事業”正經歷著一段困難的時期。

二、業績下滑的背后:行業周期的雙重“寒冬”

對于業績大幅預減,公司在公告中給出了直接原因:“外部經營環境復雜程度提升,公司所處食糖和番茄產業均處于下行周期,整體業績同比出現下降。” 這句話點出了問題的核心,即公司遭遇了來自兩大主營業務板塊的同步下行壓力。

食糖產業的下行周期:食糖作為大宗商品,其價格受到全球供需關系、國際糖價、各國進出口政策、氣候以及替代品(如淀粉糖、代糖)發展等多重因素影響,具有強烈的周期性。所謂的“下行周期”通常意味著市場供給過剩、需求疲軟,導致糖價持續低迷,從而擠壓了生產和貿易企業的利潤空間。中糧糖業作為國內糖業的領軍企業,自然無法在這場行業性的“寒流”中獨善其身。

番茄產業的同步承壓:中糧糖業的另一大業務是番茄加工,主要產品為番茄醬,多用于出口。該產業同樣面臨全球市場需求波動、原料(番茄)種植成本、國際貿易環境等因素的影響。公告中提及番茄產業也處于下行周期,可能意味著國際市場需求不振、競爭加劇或成本上升,導致該業務板塊的盈利能力同樣出現滑坡。

當兩大支柱產業同時進入下行通道,其疊加效應對公司整體業績的沖擊是巨大的,這也是導致凈利潤近乎腰斬的根本原因。

三、對投資者而言,中糧糖業業績預告傳遞的信息:

1、農產品加工行業的周期性特征明顯,投資者需關注行業周期變化;

2、即使是行業龍頭企業,也難以完全擺脫行業周期的影響;

3、在評估此類企業時,應更多考慮中長期發展趨勢而非短期業績波動;

四、總結一下

中糧糖業這份2025年半年度業績預告,坦誠地揭示了公司在行業周期性下行中所面臨的挑戰。凈利潤預降五成的結果,是食糖與番茄兩大業務板塊同步承壓的直接體現。這不僅是中糧糖業一家公司需要面對的難題,也折射出整個大宗農產品加工行業的周期性規律。

盡管面臨短期業績壓力,但作為中糧集團旗下的上市公司,中糧糖業在行業內仍具有較強的資源整合能力和抗風險能力。隨著行業周期的逐漸回升,公司業績有望企穩回升。

最終的“成績單”如何,還有待下半年度給出更詳盡的解答。

注:以上內容僅為個人觀點,不代表任何機構!僅供參考,不得作為投資依據!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞